在应对气候变化的宏大叙事中,金融体系扮演着“碳流动”的核心枢纽角色。每一笔贷款、每一项投资的去向,都深刻影响着全球温室气体排放的轨迹。因此,准确衡量金融机构自身及其投融资活动所关联的温室气体排放(即“投融资碳排放”或“Financed Emissions”),已成为推动全球经济绿色转型、管理气候相关金融风险、践行负责任投资的基石。

另一方面,面对全球日益严苛的可持续信息披露要求,金融机构在量化与披露其“融资排放”承受着前所未有的压力。在本系列之前的文章中【碳阻迹原创】ISSB准则下,金融机构如何核算投资碳排放?,我们已梳理了碳核算领域的核心框架与针对金融机构的关键标准。其中,碳核算金融合作伙伴关系(PCAF)标准因其系统性和实用性,被气候相关财务信息披露工作组(TCFD)及国际可持续准则理事会(ISSB)推荐作为投融资碳排放核算的优先参考标准。

本次分享将深入剖析PCAF标准的核心核算逻辑与方法学要点,带您一步步拆解关键问题:

资产类别匹配:如何根据资产类别(如公司贷款、上市股权、项目融资等)精准选择适用的核算方法?

责任边界界定:归因因子(Attribution Factor)的概念如何应用?金融机构如何科学确定自身对借款方/被投资方碳排放的“责任比例”?

数据缺口应对:面对数据可得性挑战(尤其是非上市公司数据),PCAF推荐了哪些实用且符合审计要求的估算方法(如基于行业平均数据、经济数据估算)?

实操步骤详解:关键核算流程(如确定核算边界、收集活动数据、选择排放因子、计算归因排放量)如何具体执行并确保合规性?

PCAF核算方法学简介

PCAF(Partnership for Carbon Accounting Financials)是一个由全球金融机构自发组织的行业合作伙伴,成立于2015年,最初由荷兰几家银行发起。其宗旨是:“为金融业提供一致、透明、可比的温室气体(GHG)排放核算方法”,帮助银行、资产管理公司、保险公司等机构全面披露其贷款与投资组合所产生的碳足迹。

PCAF针对金融业的特殊需求,开发了三大核算指南:

第一部分 融资排放(Part A Financed Emissions),指导银行和资产管理方如何将贷款、股权、债券、项目融资、房地产贷款、汽车贷款及主权债务等七大资产类别纳入排放核算之中;

第二部分 促成排放(Part B Facilitated Emissions),针对金融机构在承销、并购、资本市场顾问等交易促成服务中产生的排放影响进行核算;

第三部分 保险关联排放(Part C Insurance-associated Emissions),专注于保险机构如何识别并量化其承保范围内的高碳风险资产所带来的排放责任。

此三部分合力构建了金融行业覆盖投融资、承销和保险关联三个维度的温室气体核算体系。该标准体系基于GHG Protocol制定,并得到了TCFD、SBTi、GFANZ等多项国际倡议的支持。PCAF第一版已通过GHG Protocol审查,与范围三类别15“投资活动”要求相符合;第二版新增了主权债务核算方法和排放移除指南,正在接受GHG Protocol的评审。因此,按照PCAF方法计算的投融资业务温室气体排放等同于GHG Protocol框架下的范围3-15类排放,实现了与企业范围3报告的无缝对接。

PCAF目前在进行第三版更新,预计将于2025年下半年发布。此次更新在第二版的基础上涉及多个关键领域,包括融资用途排放核算(use of proceeds accounting)、范围转移问题(scope-shifting)以及更丰富和细化的资产类别排放量化方法,提供了更高的精确性和披露数据颗粒度。

PCAF核算框架的原则和要求

PCAF标准明确要求金融机构的投融资碳核算遵循GHG Protocal核算体系的五项原则(完整性、相关性、一致性、准确性、透明性) 。此外,针对金融行业提出了额外要求,要点如下:

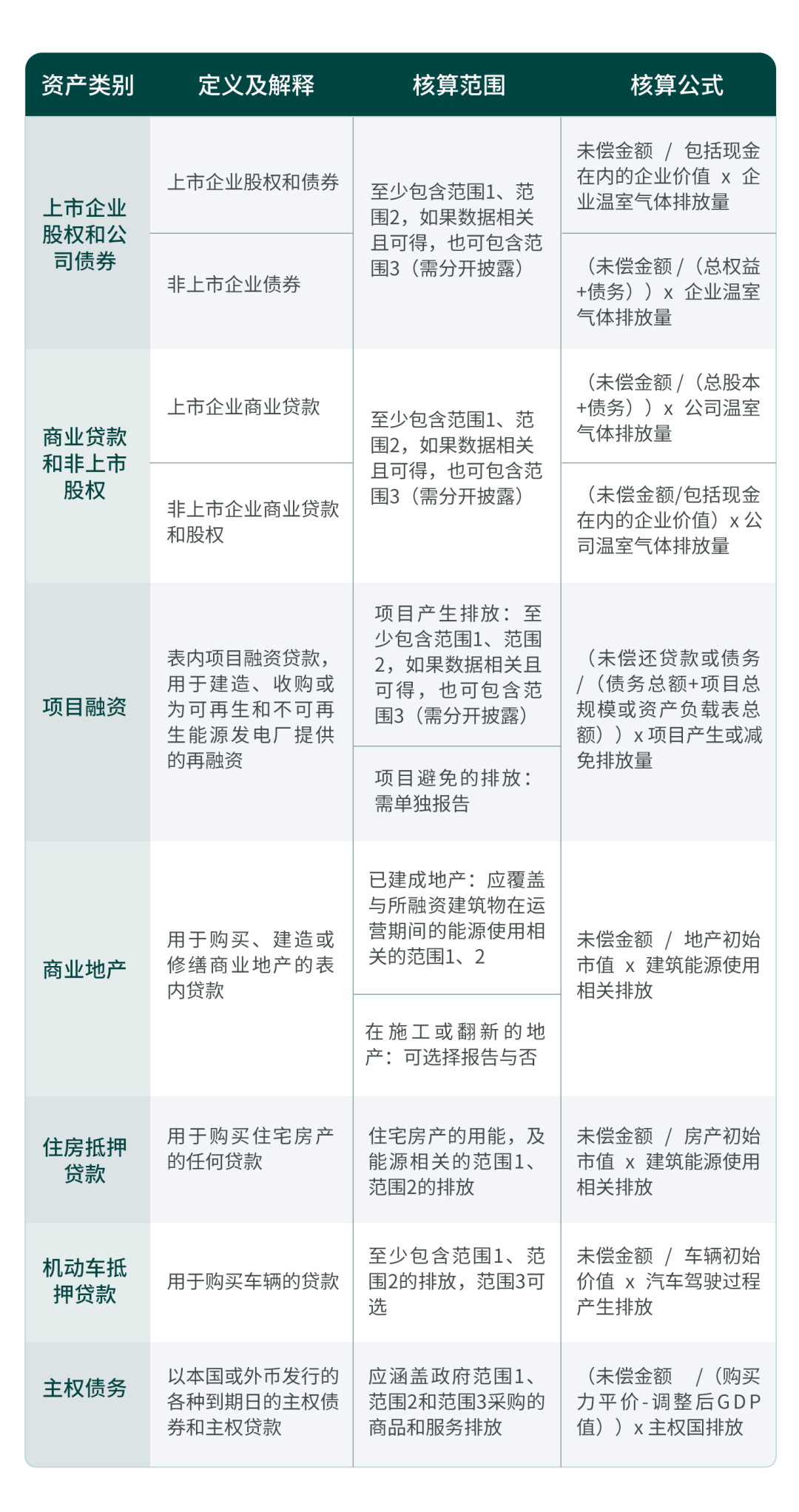

资产类别划分,包括上市股权与公司债券、商业贷款与非上市股权、项目融资、商业房地产投融资、住房抵押贷款、汽车贷款、主权债7类。

提出“资金流向”的原则,按照“融资类型与来源-募集资金用途-活动部门”的资金流动路径,指导金融机构将不同资金活动匹配到对应的资产类别。

针对不同资产类别提出具体核算要求,围绕温室气体绝对排放量(Absolute GHG Emissions)、避免排放量(Avoided Emissions)、碳消除量(Emission Removals)提出核算要求,并要求在适用的资产范围内补充披露相关信息。

核算建议采用4类指标,绝对排放量、经济排放强度(基于单位货币)、物理排放强度(基于单位产出)、加权平均碳排放强度。

提出被投行业范围3核算要求,标准要求金融机构核算融资方范围1、范围2碳排放量,同时对不同行业设定了分阶段核算范围3碳排放量的要求。

数据质量评估标准,针对不同资产类别提出对应标准,分数从1到5,数据质量依次递减。

核心方法原理与资产类别核算精要

PCAF标准的核心计算公式为:投融资活动排放量= 归因因子 × 碳排放量

其中,

“归因因子”指金融机构所投融资余额占目标主体(公司或项目)总投融资额的比例,代表金融机构承担的排放责任份额;

“碳排放量”则根据资产类别不同,取决于被投对象的年度排放总量(或项目排放量)。

例如,对上市公司股权和企业债券,归因因子可用持有股份(或债券账面额)占企业总价值的比例,再乘以该公司的年度排放量;对项目融资,使用所融资金额占项目总投资额的比例,再乘以项目年度排放。

PCAF标准共覆盖七大资产类别,每类资产的核算方法如下(核心思想均为“投资份额×被投目标碳排放”):

GHG核算流程-以上市股权与公司债券为例

资产类别范围

该核算方法适用的资产类别为:

①用于一般用途的所有类型公司债券;

②普通股;

③优先股。

核心公式

上市股权与公司债券融资排放量= 归因因子 × 融资方企业碳排放

排放归因

融资机构的排放一部分应归因于金融机构,该部分的排放量由归因比例来决定,即:

融资机构的未偿还金额(分子)与融资机构的公司价值(分母)之间的比率

融资机构公司价值:对于上市公司,公司价值为企业的EVIC(Enterprise Value Including Cash);对于发行公司债券的非上市企业,公司价值为资产负债表中权益与负债的总和。

EVIC:定义为财年末公司普通股的市场价值、财年末优先股市场价值、以及负债和少数股东权益的账面价值的总和。

未偿还因子:上市股权或公司债券的实际未偿还金额,应根据分母来进行定义。对于上市股权,为股票的市场价值(即股价×持有股票数量);对于公司债券,为借款人所欠债务的账面价值。

因此,当被投资方为上市公司时:

归因因子= (所持有股票的市场价值/未偿还公司债券的账面价值)÷ EVIC

当被投资方为发行公司债券的非上市公司时:

归因因子= 未偿还公司债券的账面价值 ÷ 权益与负债的总和

企业排放数据

「排放范围」

默认应使用目标企业的年度范围1+2排放数据作为排放量输入;对已纳入核算范围的行业,也可考虑分步纳入范围3排放。例如,PCAF建议2021年起对能源与采矿业纳入范围3,2024年起对交通、建筑、材料和工业等行业纳入范围3,其余行业后续纳入。

「数据时点」

排放数据时点应与金融机构财务会计期间保持一致(如使用同年年底数据),并在报告中说明所用年份。

「排放数据选择」

①报告排放量:直接从融资方企业获取(如公司可持续发展报告等)或通过经过验证的第三方数据提供商(如CDP等)间接收集的公开排放信息;

②基于实体活动的排放量:由从融资方企业收集的主要实际活动数据(例如,电力、天然气等使用量)通过适当的计算方法或工具计算出的,并由可信的独立机构发布或认证的排放量;

③基于经济活动的排放量:根据从融资方企业收集的经济活动数据,使用特定行业或区域的平均排放因子(EEIO)进行估算的排放数据。

「数据质量评分」

PCAF要求金融机构采用分级质量评价来管理排放数据,通常采用1–5级评分(1级数据质量最高),具体评分标准请见下图:

「避免排放量和碳清除量」

前文提到,PACF标准要求适用资产类别补充披露避免排放量(Avoided Emissions)、碳消除量(Emission Removals)相关信息,具体要求体现为下图。

报告避免排放量(Avoided emissions)和碳清除量(Emission Removals)是量化和证明金融机构对遏制气候变化做出的积极贡献的一种方式。避免排放量指对可再生能源项目或节能产品等的投资,这些投资可以降低该经济中的其他领域的排放量。碳清除量是指对造林、直接空气碳捕获和储存等碳清除项目的投资,这些投资可以直接帮助CO2的隔离或清除。

在核算避免排放量时,重要的是要选择恰当的基线(即市场中的平均产品或技术)并采取保守态度,以避免夸大避免排放量。基线表示在未实施该项目的条件下产生的排放量。基线排放量与项目排放量之间的差值即为避免排放量。

碳清除量的核算则与碳排放量的核算逻辑相似,将单个资产的分配因子以及单个资产的碳消除量相乘,获得金融机构通过向单个资产提供融资所造成的碳消除量,再将碳消除量累加:

融资方碳消除量 = 企业未偿还金额 ÷ 企业权益与负债之和 × 企业碳消除量

结 语

准确衡量投融资碳足迹,不再是可选项,而是金融机构面向未来的生存与发展必修课。PCAF标准,凭借其权威性、实用性和持续进化力,已成为全球金融业破解“碳密码”的通用钥匙。掌握它,不仅能有效应对监管与风险,更能主动把握绿色金融浪潮中的巨大机遇,引领负责任的投资未来。

碳阻迹依托16万条细分行业自研因子库的核心优势,叠加专业咨询团队和丰富的金融机构服务经验,可提供从标准解读、方法落地、数据解决方案到报告披露的全链条服务,助力金融机构精准量化资产组织碳足迹,在绿色金融赛道抢占市场先机!

参考资料:

1.PCAF Financed Emissions The Global GHG Accounting & Reporting Standard Part A

2.The PCAF Global GHG Accounting Standard for Financed Emissions: Key Considerations for Alternative Asset Managers: https://hl.com/insights/the-pcaf-global-ghg-accounting-standard-for-financed-emissions-key-considerations-for-alternative-asset-managers/

3.PCAF《金融业指南》核心内容解: https://www.ideacarbon.org/news_free/58348/?pc=pc

4.北大宏观与绿色金融实验室: https://mgflab.nsd.pku.edu.cn/en/Research/Articles/753cc132f02b4f0885a1bf67b39c6fad.htm

5.银行业经营管理:PCAF 碳核算方法在商业银行的实践与挑战,杜涵肖颖琪:https://www.chinaifs.org.cn/upload/1/editor/1740151521834.pdf