2023年6月26日,国际可持续准则理事会(ISSB)正式发布了首批全球可持续披露准则,《国际财务报告可持续披露准则第1号(IFRS S1)——可持续相关财务信息披露一般要求》及《国际财务报告可持续披露准则第2号(IFRS S2)——气候相关披露》。两项准则将于2024年1月1日生效。

温室气体核算方面,ISSB《气候相关披露》准则中明确要求企业披露范围3的排放,其中资产管理、商业银行和保险领域的金融机构需披露投融资碳排放情况。

01

/金融机构投资碳核算方法现状/

金融机构自身运营产生的范围1直接排放和范围2能源间接排放量相对较小,但其源自投资活动的价值链碳排放量相对较大。根据全球环境信息研究中心(CDP )的研究显示,投资活动作为金融机构范围3碳排放量的主要构成部分,可多达该机构范围1和范围2碳排放量之和的700倍。金融机构投资碳核算因其涉及行业广泛、数据可获得性较差等原因,长期以来都是金融机构碳核算的重难点之一。

国际上金融机构碳核算方法方面,世界可持续发展工商理事会(WBCSD)和世界资源研究所(WRI)共同发布的温室气体核算体系(GHG Protocol),是金融机构进行范围3投资核算的通用标准。2019年,随着市场对于金融机构投资碳核算信息披露的需求不断增加,碳核算金融合作伙伴关系(Partnership for Carbon Accounting Financials,PCAF)正式在全球启动。2022年,PCAF发布了最新版的融资排放指南。

国内方面,2021年,中国人民银行编制了《金融机构碳核算技术指南(试行)》,规定金融机构应对经营活动和投资活动的环境影响及碳排放进行核算,该指南也是我国金融机构环境信息披露依据的标准之一。

02

/金融机构投资碳核算方法介绍/

2.1 温室气体核算体系(GHG Protocol)

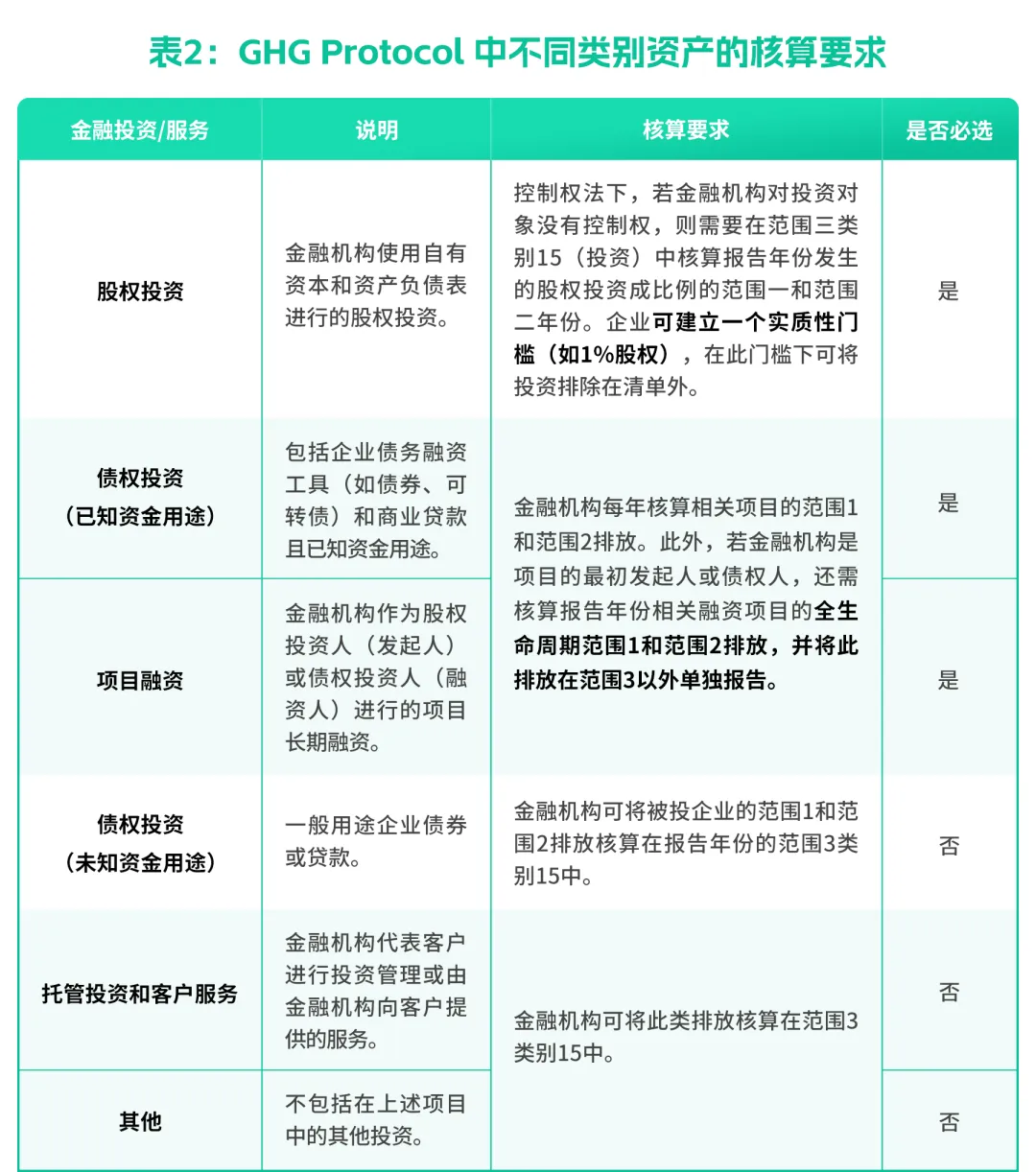

GHG Protocol是金融机构投资碳核算广泛采用的标准。该标准主要针对商业银行等私人金融机构,同时多国发展银行、出口信贷机构等公共金融机构和其他需核算投资排放的实体可参照实施。整体而言,金融机构投资碳核算的基本方法是被投企业碳排放量与分配比例的乘积。

由于金融机构的投资资产所涉及行业多元、数量较大,GHG Protocol建议金融机构可以先根据平均数据法,识别出对于碳排放贡献度较大的项目,针对这类项目优先收集实景数据,其余项目可采用背景数据进行估算。

2.2 PCAF融资排放指南(2022)

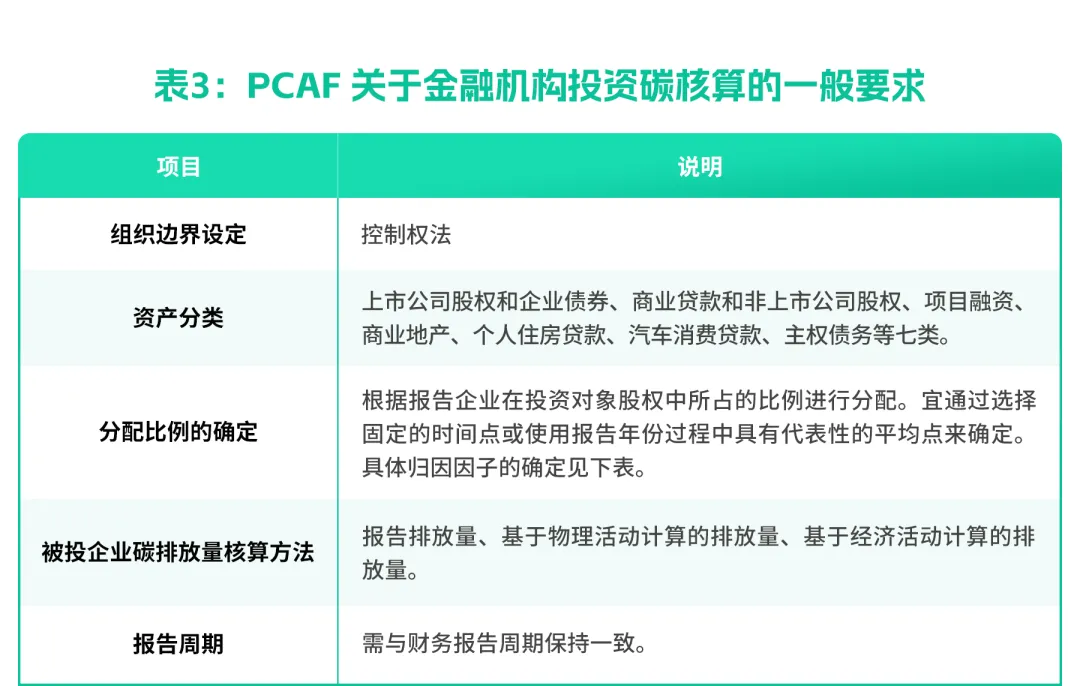

PCAF融资排放指南是在GHG Protocol基础上发展的、专门针对金融业投资温室气体排放的核算方法。

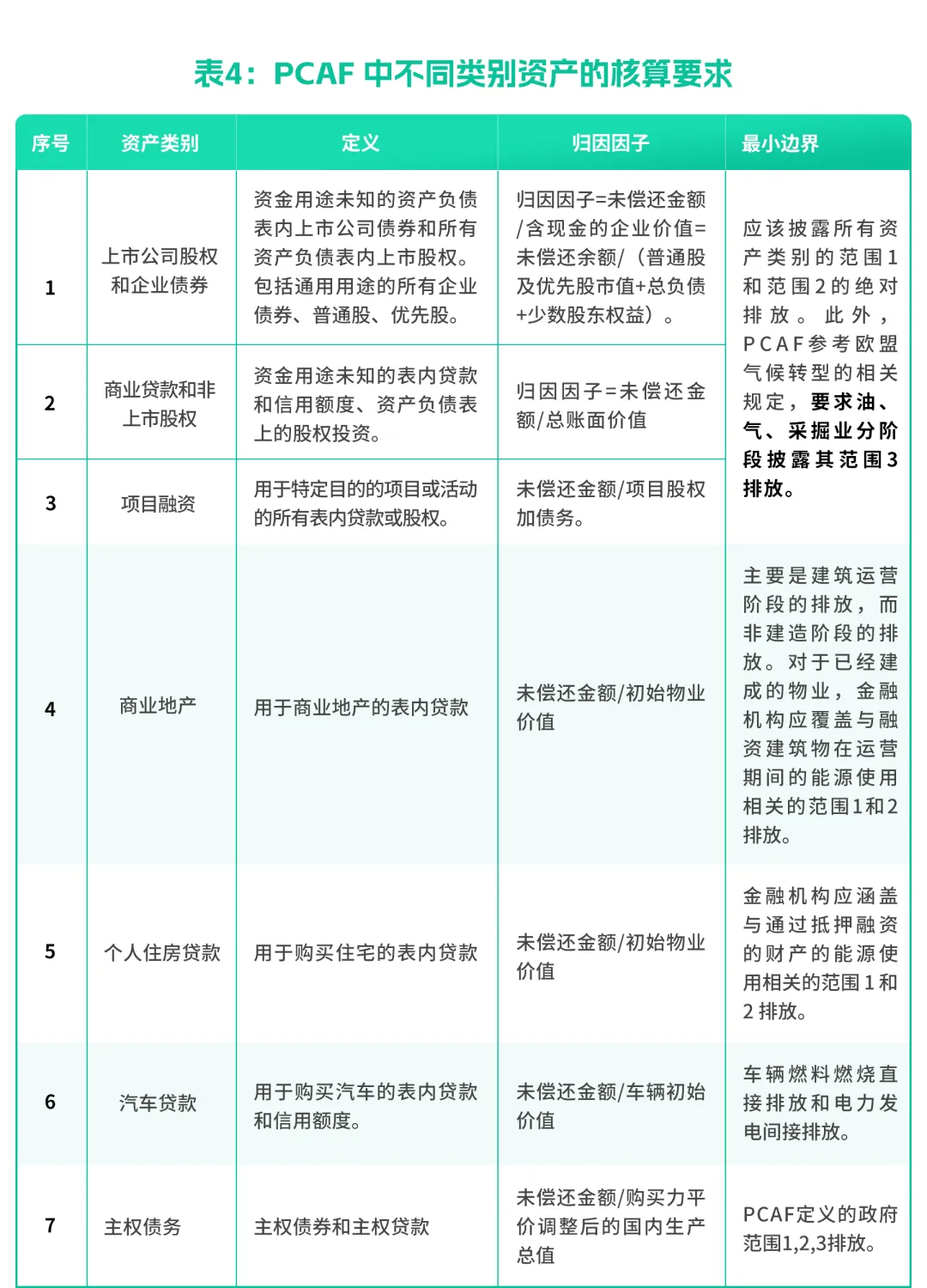

相较于GHG Protocol,PCAF在资产类别、归因因子、数据质量等方面都给出了更细致的说明。整体而言,上市公司相关的归因因子采用企业价值法(EVIC法),需考虑上市公司股权的市场价值波动;非上市公司相关的归因因子采用账面价值法,以其账面总资产值为计算依据。

PCAF为金融机构提供了相对具体的计算投资碳排放的核算方法,但同时也存在一些问题,比如关于上市公司EVIC法的使用,当使用 EVIC 作为分母来计算排放量时,指标会随着市场价格的波动而变化。这种市场波动可能仅仅是由于市场波动引起,而与被投主体的生产活动和实际排放无关。这是PCAF方法存在的一个问题,包括蒙特利尔银行BMO在内的多家金融机构也在其披露报告中指出这一点。此外,PCAF标准尚未涵盖所有资产类别,包括衍生金融产品在内的其他类别指南未来可能会发布。

2.3 人行《金融机构碳核算技术指南(试行)》

人行发布的《金融机构碳核算技术指南(试行)》可供金融机构计算其投资业务相关的碳排放量和减排量。该指南是我国金融机构开展环境信息披露所遵循的主要标准之一。指南将资产类别分为项目融资和非项目融资两类。

03

/标准对比/

GHG Protocol、PCAF和人行碳核算指南主要有以下方面的区别:

在报告周期方面,人行碳核算指南要求以自然年报告,而PCAF要求与财务报告周期保持一致。对于中国内地企业而言,财年与自然年一致。而美国、瑞典等地区上市公司的财年与自然年不一致,比如很多企业的财年规定为7月1日至次年6月30日。

在资产分类方面,人行指南分类相对简单,仅按照是否为项目融资分为2类进行核算。GHG Protocol将金融机构投资碳核算分为股权投资、债权投资、项目融资、托管投资和客户服务等类别,上述类别可基本涵盖银行主流的投资资产类别。PCAF在GHG Protocol的基础上按照资金用途将投资资产类别更加细分为上市公司股权和企业债券、商业贷款和非上市公司股权、项目融资、商业地产、个人住房贷款、汽车消费贷款、主权债务等七类。

在碳排放量核算方面,三种标准在投资碳核算方面的底层逻辑都是被投企业碳排放量与分配比例的乘积,但在归因因子的确定方面各有不同。比如,GHG Protocol和PCAF均要求选定某一时间节点来确定未偿还金额(即归因因子的分子),而人行碳核算指南则用月均数据进行核算。在非项目融资方面,GHG Protocol和PCAF大致要求按照企业总价值来进行计算(即归因因子的分母,其中PCAF对于上市公司价值的计算采用EVIC法),而人行碳核算指南则要求以企业主营业务收入为分母进行计算。

04

/ISSB准则正效在即,金融机构如何核算投资碳排放/

国际可持续准则理事会(ISSB)发布的两项准则将于2024年1月1日生效,在正式准则中,ISSB明确要求主体披露其范围1、范围2和范围3的温室气体排放量,其中资产管理、商业银行和保险领域的金融机构需披露投融资碳排放情况。在核算方法方面,ISSB明确,除非各国家或地区监管机构或主体上市的交易所要求使用不同的方法核算温室气体排放,主体应当使用GHG Protocol《温室气体核算体系:企业核算与报告标准》。

金融机构范围3投资碳核算是近年来的热点议题和新兴话题,除适用于各行业的企业碳核算标准GHG Protocol外,关于投资核算的方法还在不断发展与建立中,目前国际上应用较广泛的是PCAF,目前全球已有154家金融机构披露其基于PCAF方法计算的投资碳排放。我国金融机构进行环境信息披露则广泛采用人行碳核算指南。

综上所述,随着市场参与者和监管机构对于金融机构投资碳核算披露要求的提高,预计未来将有越来越多的金融机构核算并披露其范围3类别15投资的碳排放。基于现有的可持续信息披露相关指引、金融机构碳核算标准以及可获得数据,建议金融机构以GHG Protocol《温室气体核算体系:企业核算与报告标准》为主,参考PCAF和人行碳核算指南等投资碳核算。建议金融机构实践先行,采用现有方法和可获得的数据进行投资碳核算;同时循序渐进扩大范围3投资碳核算所纳入的资产类别,提升核算数据质量。

参考资料:

1、PCAF融资排放指南:The Global GHG Accounting and Reporting Standard for the Financial Industry (carbonaccountingfinancials.com)

2、GHG Protocol企业价值链(范围三)核算与报告标准:Corporate-Value-Chain-Accounting-Reporing-Standard_041613_2.pdf (ghgprotocol.org)

3、《国际财务报告可持续披露准则第2号(IFRS S2)——气候相关披露》:https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s2-climate-related-disclosures/#standard